著名的美林时钟,目前在中国走到哪了?

左轮

列宁说:“没有革命的理论,就没有革命的行动。”

最近的A股市场,让很多投资者都陷入了两难;到底是要依据趋势的逻辑而看空,还是根据估值的逻辑而买入;满仓的因为不断的下跌而心惊胆战,空仓的因为难得的低估值同样担心踏空,据说,踏空比套牢更让人痛苦;

那么,换个角度看这个问题,我们从美林时钟的逻辑,去分析下目前的A股,亦或是买入好,还是空仓为佳;

美林时钟理论,是在西方广为流行的资产配置理论,而股市本身就是西方的舶来品,借鉴下源头的理论来指导我们的实践,还是很有必要的;

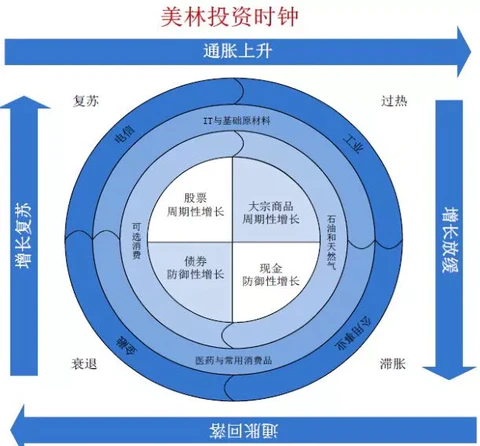

一、美林时钟理论简介

2004年11月10日,美林证券发表了着名的研究报告《The Investment Clock》,在研究了美国1973年到2004年的30年历史数据之后,制定了在经济的不同阶段相对应的投资策略。也就是著名的大类资产配置理论-美林时钟投资理论;

其核心是通过对经济增长和通胀两个指标的分析,将经济周期分为衰退、复苏、过热、滞胀四个阶段,每个阶段对应着表现超过大类的某类资产:债券、股票、大宗商品或现金。

投资时钟体现的是实体经济与投资策略之间的基本关联,由于各国经济所处发展阶段及经济政策的不同,以上四个阶段的持续时间并非一致,甚至会跳过某个阶段,但投资时钟可以给我们一个大致的资产配置方向。[page]

1、衰退阶段(经济下行,通胀下行)

通胀压力下降,货币政策趋松,债券表现最突出,随着经济即将见底的预期逐步形成,股票的吸引力逐步增强。就整体表现而言,债券>现金>股票>大宗商品。

2、复苏阶段(经济上行,通胀下行)此阶段由于股票对经济的弹性更大,其相对债券和现金具备明显超额收益,即股票>债券>现金>大宗商品。

3、过热阶段(经济上行,通胀上行)在此阶段,通胀上升增加了持有现金的机会成本,可能出台的加息政策降低了债券的吸引力,股票的配置价值相对较强,而商品则将明显走牛。总的来说,大宗商品>股票>现金/债券。

4、滞涨阶段(经济下行,通胀上行)

现金收益率提高,持有现金最明智,经济下行对企业盈利的冲击将对股票构成负面影响,债券相对股票的收益率提高,即现金>债券>大宗商品/股票

美林时钟是一种大类资产价格走势的逻辑解释,逻辑是最很重要的;变量不同、情况不同,结论肯定不会如此简单,但通过对其逻辑的认知,能更好看清目前的形势;

那么当下的中国,处于哪个阶段呢?[page]

二、中国目前所处阶段分析

要回答这个问题,就要看目前的中国的经济增长与通胀情况;

1、经济增长情况

根据最新的GDP数据,2018年2季度中国的GPD数据是6.7%,而之前是6.8%,也就是经过了短暂的企稳之后,数据再次下滑;

结论:目前是一个经济下行状态,但也不是衰退;

实际GDP增速

2、通胀情况

关于通胀情况,指标采取GDP平减指数而非CPI;因为CPI仅仅衡量消费品,而GDP平减指数反映经济中物价总水平所发生的变动;

2017年中国名义GDP为11.2%,而实际GDP为6.9%,平减指数为4.3%;

根据中信建投的系数回归模型GDP平减指数近似等于CPI*1.02+PPI*0.37;

目前阶段CPI 与PPI 仍然处于缓慢上升阶段,因而目前中国的通胀仍处于慢慢上行阶段;

CPI与PPI数据

结论:目前通胀上行阶段;

因而目前中国经济整体处于滞涨阶段;位于美林时钟的第四象限;

3、结论

根据美林时钟的原理:

滞胀:现金>大宗商品/债券>股票

那么,现在最差的资产恰恰就是股票,而持有现金是最佳选择;

如此说来,空仓的大可不必担心踏空,而重仓的宜乎考虑适当降低下仓位;[page]

三、结论与感触

目前的经济处于滞涨阶段,这个符合常识与感触吗?

1、通胀上行与直观感受

首先,通胀上行的感觉并不明显;

这主要是因为,消费品也就是CPI数据增长缓慢,包括猪肉价格等贴近民生的物价指标没有飙升,通胀感觉不明显;

然而,房地产价格以及房租价格都在上涨,这在不买房也不租房者身上感触不到,而工业品出厂价格指标PPI又进入相对高位,国内定价的钢铁煤炭价格今年以来一直上涨,这在非产业链中下游人员身上感触也不大,而CPI的相对低增长,说明价格的传导目前还不明显,因而通胀并没有完全被感受到;

2、经济下行与直观感受

经济衰退的担忧虽有,但也没有很直观的感受;

因为众所周知的贸易战,进来来说,出口只会对经济有负面作用,难有正面作用;

社会零售总额增速创出近40年新低,工业增加值也创出新低,经济增速下行还是很明显的;

社会零售总额与工业增加值同比数据

而经济下行,本身就是缓慢的,GDP统计的是一个量的概念,而我们观察上市公司,会发现利润还在增长;而去除价格因素的营业收入的增速放缓,则意味着GDP增速放缓,因而是下行状态;

3、企业利润即将放缓并下行

今年以来,部部分工业品尤其是产业链上游的钢铁、煤炭以及部分化工品价格叠创新高,关注股市中上市公司业绩,反而感觉利润增速十足;

然而,随着美元指数又创出新高,由国际市场定价的诸如铜、铝等大宗商品价格已经步入下行通道,相关上市公司的业绩也会后期体现,而作为产业链中游的家电、家具等行业,一方面是面临房地产政策打压的负面影响,另一方面,上游钢铁价格的高位,势必会影响到企业的利润,这在后期会慢慢显现出来;

4、商品叠创新高而股市走熊的原因

首先,期货只是商品价格,受环保因素与供给侧改革影响,商品的价格上行有刚性成分,尤其是国内定价的钢铁煤炭及化工品,而企业的利润靠的是价差与产量;价差就能不能只考虑产品价格,还要考虑原材料;而环保问题,肯定增加企业的刚性成本,并可能影响到产量;

其次,商品更看重基本面和短期资金流向,资金可以利用基本面充分博弈,尤其是近期合约;而股市则相对复杂,要看估值,如果估值穿越不了周期,在一个熊市背景下,就难有持股的信心与超额收益;[page]

四、几个问题的逻辑思考

1、滞涨时期,股票为何位列大类资产配置末尾

中国目前的滞涨,似乎与定义不同;

美林时钟是一种大类资产价格走势的逻辑解释,逻辑是最很重要的;变量不同、情况不同,结论肯定不会如此简单;

上面的理论逻辑是,滞涨阶段,国家为了解决通胀而紧缩货币,因而会造成经济下行,进而造成企业利润下行;

好像目前中国不是在紧缩货币,或则说不是因为通胀而紧缩货币;

不必计较结论,而是从本质上把握;通胀来了,货币肯定紧缩,这会抑制经济下行;

目前中国经济的核心问题不是通胀,而是前几年过度的信贷投放,同样甚至更需要紧缩货币;

今年以来,为了矫枉过正,宏观上开始了轰轰烈烈的去杠杆行动,社融增速持续下降,仅靠银行贷款再次放水也难以扭转;

一个更加严重的问题是,目前的房地产市场已经严重影响了消费市场,再次放水又要防止地产市场再次失控,那么贷款的增加只能缓解前期过度的收紧而引起的企业正常运营问题,而对整体的经济下行作用十分有限;

那么经济下行的逻辑不会变,企业的利润情况就会恶化,这样股票的表现自然是差的;

2、通胀与通缩

而通胀的存在,以及中国目前特有的房地产问题,再加上之前严重的信贷飙升,已经没有货币宽松的空间了;

那么只有一种情况,通胀情况会改变,那就是经济危机真的到来;那么就会进入到衰退周期;

与其通缩,不如通胀,直到经济自然进入衰退,把经济中各种掩盖的矛盾彻底暴露,只有市场真正出清,才会有真正的新的开始-复苏周期;

没有人愿意经济危机,没有政府愿意经济危机发生,因而会在经济危机真正发生前,制定很多救市和刺激经济的政策与措施;

能被防范的危机都不是危机;

然而,经济危机还是阶段性的出现,只有政府都无能为力的时候,才是经济危机真正出现的时候,这往往是后知后觉的群众才明白真相的时候;

目前看这个阶段还十分遥远;

慢慢熊途,目前只是第一阶段;

相关文章

深夜全线大跌,“超级风暴”突袭

互联网 · 02-24 18:28

齐融应邀出席亚洲经济大会,谋策后疫情时代高质量发展之道

财经365 · 01-04 16:40

“聚焦 创新 解局” 品茗股份承办江苏建筑业企业家闭门研讨会

互联网 · 04-28 07:12

美高资本创新合作模式、助力初创企业发展

财经365 · 08-17 17:05

上海找银网络科技有限公司——打造白银全产业服务平台

财经365 · 08-20 20:36

5月17日热点聚焦分析及个股公告掘金

财经365 · 05-17 08:54